Themenschwerpunkte

Sparen – sicher, steueroptimiert und mit Ertrag

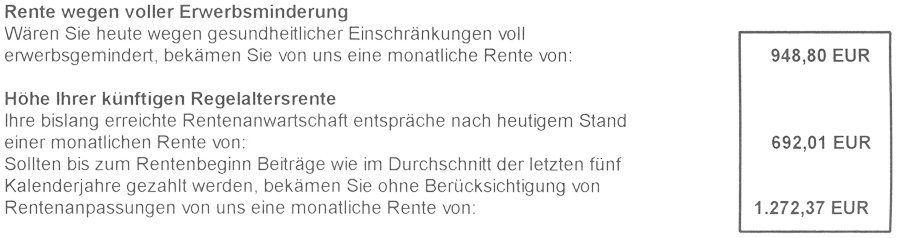

Private Altersversorgung/ Berufsunfähigkeitsschutz

Unterstützung bei Haus- und Wohnungsverkäufen

Haus- & Wohnungsfinanzierung

Ein- & Ausgaben

Um monatlich mehr Geld zur Verfügung zu haben, kann man versuchen die Einkünfte zu steigern, oder die Ausgaben senken. In meinen Beratungsgesprächen geht es oft um die Frage „wo bleibt eigentlich unser Geld?“, z.B. „wenn am Ende des Geldes noch so viel Monat nach ist“.

Schritt 1 – Bestandsaufnahme

Wer seine monatlichen Ausgaben, insbesondere die Haushaltskosten, einmal überprüfen möchte, könnte z.B. einen Monat lang ein Haushaltsbuch führen (dafür am besten einen Monat mit durchschnittlichen Ausgaben wählen). Noch einfacher als mit einem Buch geht’s mit einer kleinen Kiste, die z.B. in der Küche aufgestellt wird. Jeder aus der Familie legt einen Monat lang alle Ausgaben- Zettel (Kassenbelege oder handgeschriebene Zettel) in die Kiste. Und am Monatsende (und am besten erst dann) wird die Kiste gemeinsam geleert und geschaut, wo das Geld hinging. Bei wiederkehrenden Ausgaben am besten einzelne Posten bilden, das schafft einen noch besseren Überblick (z.B. Essen & Trinken, Kleidung, Geschenke usw.). Wer seine Ausgaben lieber digital erfasst, kann auch eine Haushalts- App fürs Handy nutzen. Für das iPhone empfehle ich z.B. das „Expense- Tool“ (www.jotools.ch). Ich persönlich favorisiere beim Haushaltsbuch aber noch immer die „Papierlösung“. Mit „den Zetteln vor Augen“ werden bei der Auswertung noch einmal alle Ausgaben ganz bewusst. Nach erfolgter Bestandsaufnahme muss sich übrigens nicht zwangsläufig etwas ändern. Genauso wie ich jetzt beschließen kann, künftig sparsamer zu haushalten, kann ich auch zu dem Entschluss kommen, an den mtl. Ausgaben nichts zu verändern. Der Vorteil liegt zunächst nur in einer besseren Übersicht bei den monatlichen Ausgaben (das alleine sorgt bereits für Veränderungen).

Schritt 2 – Ausgaben strukturieren

Wer nach einem Monat der Ausgaben- Erfassung zu der Erkenntnis kommt, dass er künftig sparsamer haushalten möchte, könnte z.B. damit beginnen, auf Kredit- und EC- Karten zu verzichten, wo immer es geht. Wer z.B. jede Woche einen selbst festgelegten Betrag aus dem Geldautomaten holt, spürt meist sehr bewusst wie ihm das Geld „durch die Finger rinnt“, bei der Kartenzahlung ist das nicht immer der Fall. Viele Familien haben für das Haushaltsgeld auch gute Erfahrungen mit einem Einkaufs- Portemonnaie gemacht, das einmal pro Woche mit einem selbst festgelegten Betrag gefüllt wird. Wer tagsüber etwas für den Haushalt gekauft hat, nimmt sich dann am Abend das Geld heraus und legt einen Ausgaben- Beleg hinein (man muss das Haushalts- Portemonnaie also nicht immer bei sich tragen). Reicht das Geld am Ende der Woche nicht aus, kann man in der Familie darüber sprechen. Auch Kinder lernen dadurch, dass Geld in der Familie nicht unbegrenzt zur Verfügung steht, eine wertvolle Erfahrung für ihr späteres Leben als Erwachsene.

Die Bildung von Ansparkonten

Für den nächsten Urlaub könnte z.B. in der Küche ein Urlaubs- Sparschwein aufgestellt werden, das jeden Monat gefüttert wird (ein Urlaubskonto, auf das monatlich ein fester Betrag überwiesen wird, wäre die Alternative). Ich kenne Familien, wo selbst die Kinder von ihrem Taschengeld etwas in das Urlaubssparschwein werfen (freiwillig, kleine Beträge, aber mit großem Stolz). In einer Familie war es sogar der Wunsch der Kinder, einen eigenen Flohmarkt zu veranstalten, um selbst aktiv etwas zur Urlaubskasse beizutragen. Auch für den nächsten Autokauf kann ein Ansparkonto Sinn machen. Wann der nächste PKW fällig wird, lässt sich heute ja gut kalkulieren. Und wenn dann der Betrag für das neue/ gebrauchte Auto auf dem Konto bereitsteht, geht es auch ohne einen (teuren!) Kfz.- Kredit. Wer z.B. Euro 250,- mtl. auf einem Extra- Tagesgeldkonto/ Sparbuch spart, hat nach vier Jahren Euro 12.000,- auf dem Konto (zuzüglich Zinsen). Bei der Ansparung für die Ausbildung der Kinder, den Urlaub oder das nächste Auto kann es helfen, jeweils extra Konten für jedes Sparziel anzulegen, um eine klare Trennung zu haben. Ein extra Register für jeden Sparvertrag, im persönlichen Ordner, kann zusätzliche Motivation bringen, z.B. mit dem Text „sparen für das neue Auto“.

Wie viele Stunden muss ich für eine Anschaffung arbeiten?

Die meisten Menschen können sich ihren Nettolohn recht genau ausrechnen, können also auch errechnen, wie viele Stunden sie für eine Anschaffung (z.B. ein neues TV- Gerät, Waschmaschine etc.) arbeiten müssen. Versuchen Sie es selbst einmal! So manche Geldausgabe rückt dadurch in ein ganz neues Licht. Auch Kinder können mit dieser Rechnung meist schon etwas anfangen. Nur sparen allein macht meist keinen Spaß- Geld ist auch Mittel zur Bedürfnisbefriedigung. Wer spart, betreibt im Grunde eine Konsumverlagerung, schiebt das „Konsumerlebnis“ also ein Stück nach hinten. Meine Erfahrung ist, dass erfolgreich sparen meist nur funktioniert, wenn auch „Geld für Spaß“ da ist. Mein Tipp: Bilden Sie auch „Spaß- Etats“ für z.B. „Technikspielzeug“, Mode, Schuhe, Kinobesuche oder das Motorrad- Hobby.

Rücklagen

2 Nettogehälter auf der hohen Kante bringen Sicherheit. Wer immer konsequent ein bis zwei Netto- Monatsgehälter als eiserne Reserve auf einem kurzfristig verfügbaren Konto parkt (z.B. Girokonto, Sparbuch oder Tagesgeldkonto), sichert sich selbst seinen finanziellen Spielraum und kann auf teure Dispositionskredite verzichten. Tipp: Vermeiden Sie, dass sich mehr als die eiserne Reserve auf kurzfristigen Konten ansammelt. Ggf. besser zeitnah prüfen, ob eine Erhöhung der mittel- bis langfristigen Sparbausteine möglich wäre.

Sämtliche Informationen kommen aus Quellen, die ich als zuverlässig erachte (alle Angaben nach bestem Wissen – ohne rechtliche Gewähr). Angaben gemäß EU-Beraterrichtlinie: Gebundener Vermittler nach GewO (siehe Impressum)

Praxis für Vermögensberatung

Dirk Schuhmacher

1987 – 2025